|

| |

|

|

| |

<td id="30ich"></td>

|

|

-

管理核能第87講:人效分析指標

- 發布人:admin 發布時間:2022-04-26 10:19

-

人效分析指標

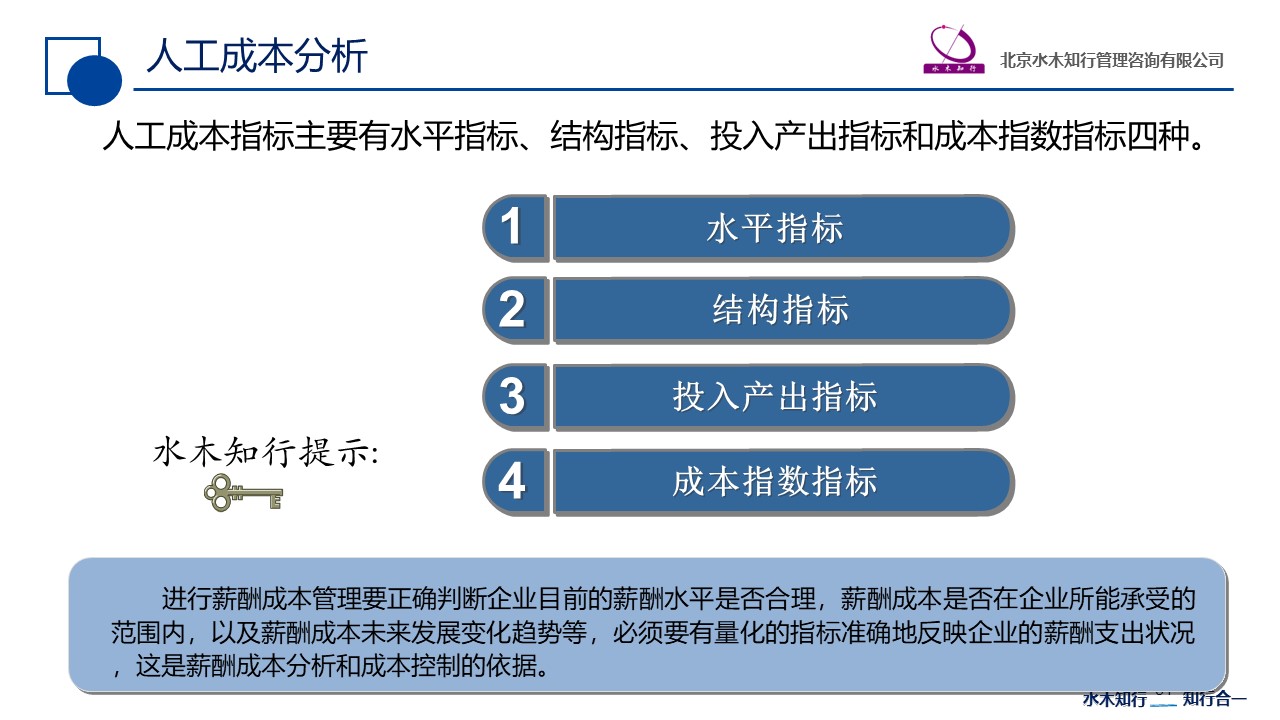

進行薪酬成本管理要正確判斷企業目前的薪酬水平是否合理,薪酬成本是否在企業所能承受的范圍內,以及薪酬成本未來發展變化趨勢等,必須要有量化的指標準確地反映企業的薪酬支出狀況,這是薪酬成本分析和成本控制的依據。

人工成本指標主要有水平指標、結構指標、投入產出指標和成本指數指標四種。

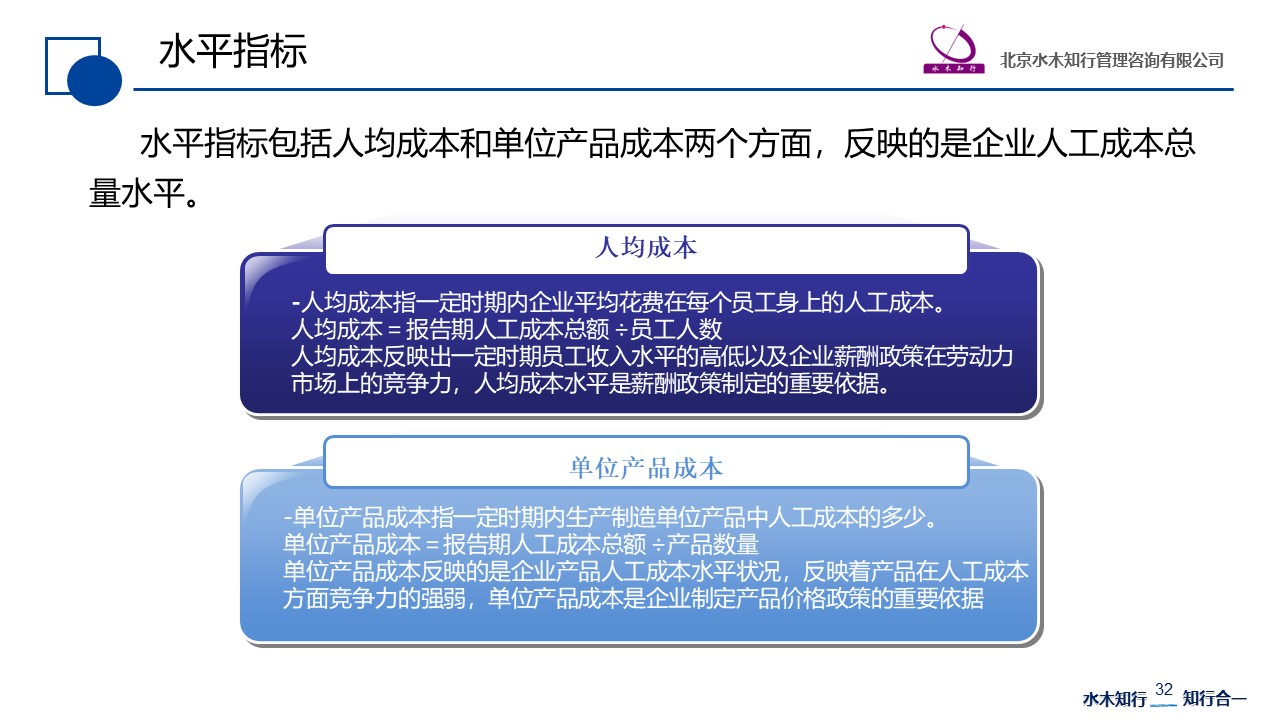

1.水平指標

水平指標包括人均成本和單位產品成本兩個方面,反映的是企業人工成本總量水平。

(1)人均成本

人均成本指一定時期內企業平均花費在每個員工身上的人工成本。人均成本=報告期人工成本總額÷員工人數

人均成本反映出一定時期員工收入水平的高低以及企業薪酬政策在勞動力市場上的競爭力,人均成本水平是薪酬政策制定的重要依據。

(2)單位產品成本

單位產品成本指一定時期內生產制造單位產品中人工成本的多少。

單位產品成本=報告期人工成本總額 ÷產品數量

單位產品成本反映的是企業產品人工成本水平狀況,反映著產品在人工成本方面競爭力的強弱,單位產品成本是企業制定產品價格政策的重要依據。

2.結構指標

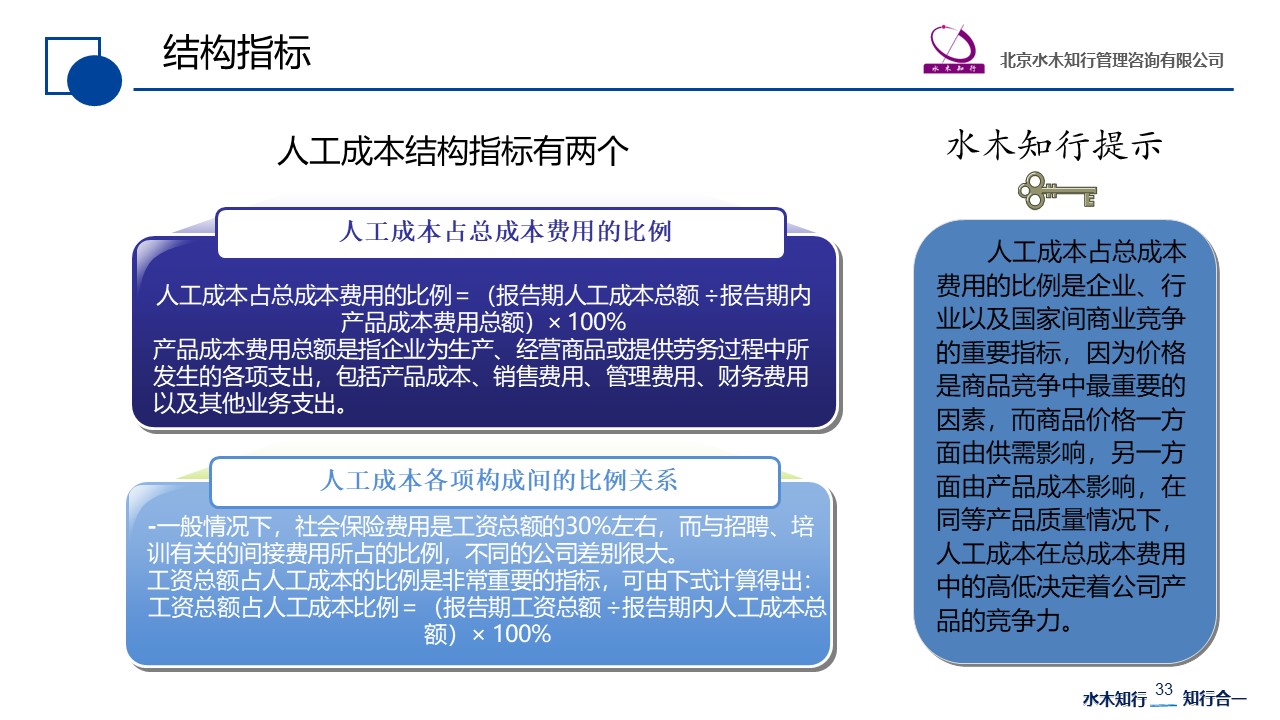

人工成本結構指標有兩個:一是人工成本占產品總成本的比例;二是人工成本中各項構成比例關系,主要指工資成本占人工成本的比例。

(1)人工成本占總成本費用的比例

人工成本占總成本費用的比例是企業、行業以及國家間商業競爭的重要指標,因為價格是商品競爭中最重要的因素,而商品價格一方面由供需影響,另一方面由產品成本影響,在同等產品質量情況下,人工成本在總成本費用中所占比例的高低決定著公司產品的競爭力。

人工成本占總成本費用的比例=(報告期人工成本總額 ÷報告期內產品成本費用總額)×100%

產品成本費用總額是指企業為生產、經營商品或提供勞務過程中所發生的各項支出,包括產品成本、銷售費用、管理費用、財務費用以及其他業務支出。

(2)人工成本各項構成間的比例關系

人工成本由工資總額、社會保險費用以及其他間接費用構成,一般情況下,社會保險費用是工資總額的 30%左右,而與招聘、培訓有關的間接費用所占的比例,不同的公司差別很大。在某些高科技企業,這方面的費用支出很大,而有些企業在這方面的支出比較有限。

工資總額占人工成本的比例是非常重要的指標,可由下式計算得出:

工資總額占人工成本比例=(報告期工資總額 ÷報告期內人工成本總額)×100%

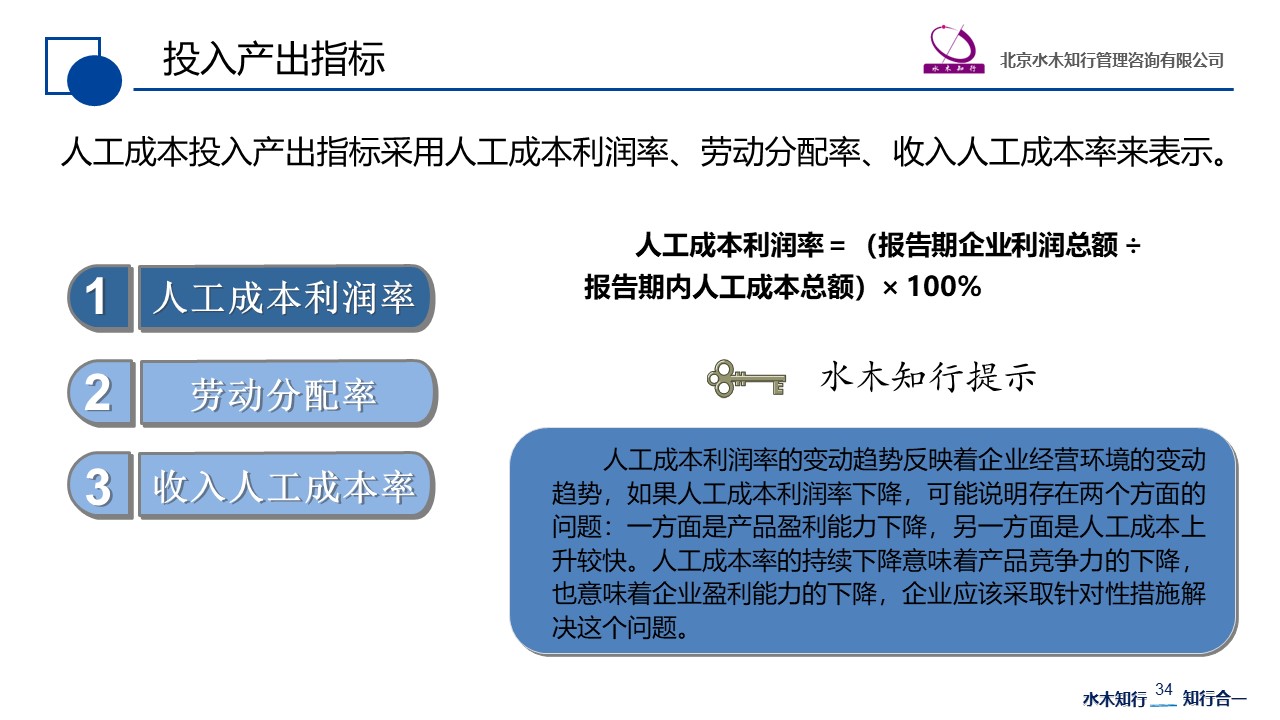

3.投入產出指標

人工成本投入產出指標采用人工成本利潤率、勞動分配率、收入人工成本率來表示。

(1)人工成本利潤率

人工成本利潤率=(報告期企業利潤總額÷報告期內人工成本總額)×100%

人工成本利潤率的變動趨勢反映著企業經營環境的變動趨勢,如果人工成本利潤率下降,說明可能存在兩個方面的問題:一方面是產品盈利能力下降,另一方面是人工成本上升較快。人工成本利潤率的持續下降意味著產品競爭力的下降,也意味著企業盈利能力的下降。企業應該采取針對性措施解決這個問題。

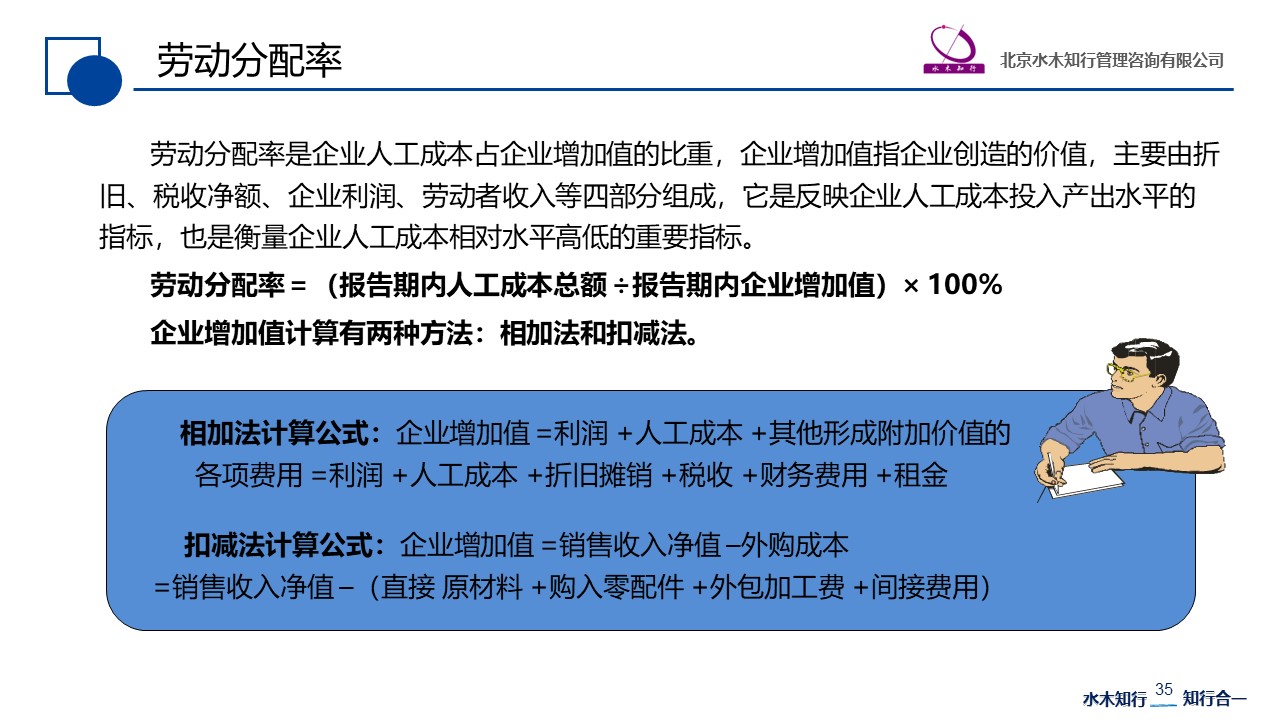

(2)勞動分配率

勞動分配率是企業人工成本占企業增加值的比重,企業增加值指企業創造的價值,主要由折舊、稅收凈額、企業利潤、勞動者收入等四部分組成,它是反映企業人工成本投入產出水平的指標,也是衡量企業人工成本相對水平高低的重要指標。

勞動分配率=(報告期內人工成本總額 ÷報告期內企業增加值)×100%

企業增加值計算有兩種方法:相加法和扣減法。

相加法計算公式:

企業增加值=利潤+人工成本+其他形成附加價值的各項費用

=利潤+人工成本+折舊攤銷+稅收+財務費用+租金

扣減法計算公式:

企業增加值=銷售收入凈值–外購成本

=銷售收入凈值–(直接原材料+購入零配件+外包加工費+間接費用)

勞動分配率表示企業在一定時期內新創造的價值中有多少比例用于支付人工成本,它反映分配關系和人工成本要素的投入產出關系。通過對同一企業不同年度勞動分配率的比較,同一行業不同企業之間勞動分配率的比較,分析人工成本相對水平的高低及變化趨勢,這對企業薪酬決策具有重要意義。

勞動分配率過高則表示兩種情形:

一是相對企業增加值而言,人工成本過高(不是因為人均成本過高,就是因為人員太多、浪費嚴重);

二是人工成本若僅達到一般水平,則表明企業增加值也就是企業創造的價值過少。

理想的狀況是,企業各年度勞動分配率大致保持不變,而分子上的人工成本與分母上的企業增加值同步提高。

(3)收入人工成本率

收入人工成本率反映人工成本占銷售收入的比率。

收入人工成本率=(報告期內人工成本總額÷同期銷售收入總額)×100%

收入人工成本率反映企業人工成本耗費和經營收入的比例關系,它是衡量企業盈利水平和成本水平的一個綜合指標。收入人工成本率越低,表明企業控制人工成本支出的能力越強,經營效率越高。

4.成本指數指標

成本指數指標包括工資總額增長率、人工成本總額增長率和人均成本增長率。

(1)工資總額增長率

工資總額增長率=(報告期內工資總額-上一期間工資總額)÷上一期間工資總額×100%

(2)人工成本總額增長率

人工成本總額增長率=(報告期內人工成本總額-上一期間人工成本總額)÷上一期間人工成本總額×100%

(3)人均成本增長率

人均成本增長率=(報告期內人均成本-上一期間人均成本)÷上一期間人均成本×100%

內容摘自趙國軍老師著作《管理核能》:如何以激勵和績效促進企業發展一書。

- 上一篇:管理核能第86講:什么是人工成本 下一篇:管理核能第88講:如何進行薪酬預算

主站蜘蛛池模板:

国产亚洲精品成人av久久果冻

|

国产精品禁漫天堂视频

|

久久精品无码一区二区无码

|

久久伦理影院

|

色七七影院在线

|

国产精品久久免费视频

|

国产精品免费网址

|

91国语清晰打电话对白

|

亚洲精品国产偷五月丁香小说

|

亚洲午夜精品毛片成人播放器

|

久久嫩草久久久精品三区

|

就去色婷婷

|

国产精品伊人久久久

|

国产伦精品一区二区三区免.费

|

久久视频热

|

国产欧美一区二区久久性色99

|

欧美性猛交99久久久久99按摩

|

国产精品a久久久久

|

久久久久久久网站国产

|

亚洲精品AⅤ在线国自产拍

国产免费一区二区三区视频

|

国产精品美女www爽爽爽

|

高清国产在线播放成人

|

久久综合97丁香色香蕉

|

日日噜噜噜噜夜夜爽亚洲精品

|

青青草成人av

|

黄色国产网站在线观看

|

久久的色

|

91人人草

|

码专区—VA亚洲V天堂

|

国模吧在线视频

|

成人嘿咻视频免费看

|

国产一区91|

国产真实乱免费高清视频

|

日本免费一级高清婬日本片

|

激情av网站|

国产女人50精品二区毛片视涩漫

|

国产在线视频网

|

国产人妖tscd在线

|

日本午夜dj免费完整在线看

|

亚色中文网

|

大乳丰满人妻中文字幕日本

|