-

管理核能第88講:如何進行薪酬預算

- 發布人:admin 發布時間:2022-04-26 10:25

-

如何進行薪酬預算

企業在每一個財政年度開始前會制定下一年度的財務預算,而薪酬預算是財務預算的一個重要組成部分。薪酬預算是指組織在薪酬管理過程中進行的一系列人工成本開支方面的權衡和取舍。

1.薪酬預算目標

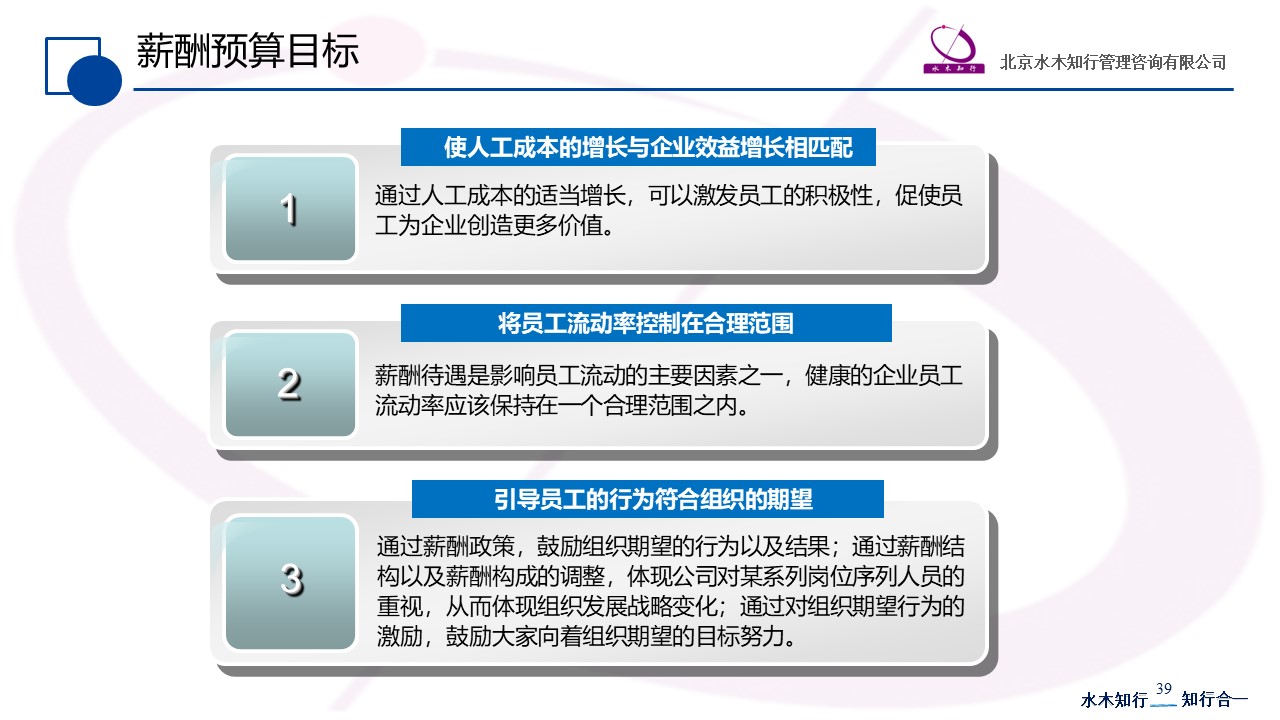

薪酬預算工作應該達到以下目標。

(1)使人工成本的增長與企業效益增長相匹配

通過人工成本的適當增長,可以激發員工的積極性,促使員工為企業創造更多價值。

在企業人工成本變動過程中,一般會出現企業投入的邊際人工成本等于企業獲得的邊際收益的狀態。薪酬預算就是要找到這個均衡點,在使勞動者薪酬得到增長的同時,使企業獲得的收益最大化。

(2)將員工流動率控制在合理范圍

薪酬待遇是影響員工流動的主要因素之一,健康的企業員工流動率應該保持在一個合理范圍之內。

員工流動率過高,員工缺乏忠誠度,員工沒有安全感。員工流動率過低,員工工作缺少壓力,工作缺乏積極性,企業缺乏創新精神,因此過低的流動率對企業也是有害的。薪酬預算要考慮使員工流動率保持在合理范圍內。

(3)引導員工的行為符合組織的期望

通過薪酬政策,鼓勵組織期望的行為以及結果;通過薪酬結構以及薪酬構成的調整,體現公司對某序列、層級崗位人員的重視,從而體現組織發展戰略變化;通過對組織期望行為的激勵,鼓勵大家向著組織期望的目標努力。

如果企業在變動薪酬或績效薪酬方面增加預算,而在基本薪酬方面控制預算的增長幅度,根據員工的績效表現進行激勵,那么員工就會重視自身職責的履行以及高績效水平的達成,這樣就達到了組織期望的目標。

2.薪酬預算需要考慮的因素

(1)企業外部環境變化

在制定薪酬預算時,企業應詳細分析外部勞動力市場價格變化情況、消費者物價指數變化、國家社會保障政策變化以及外部環境對企業經營業績影響等多方面因素。勞動力市場價格變化會反映到固定薪酬預算方面;國家社會保障政策變化會反映到社會保險費用預算方面;消費者物價指數變化以及企業外部經營環境的變化會對工資總額預算有比較大的影響。

在薪酬總額預算受到限制的情況下,企業管理者必須權衡人工成本在工資、社會保險費用以及招聘、培訓等其他方面費用的分配,不同的分配傾向體現公司人力資源管理工作重心的變化。

(2)企業內部因素

薪酬預算還應著重考慮企業內部因素的影響,包括歷史薪酬增長率及企業目前的支付能力。

企業應該保持歷史薪酬增長率的穩定,尤其是保持人均平均薪酬增長率穩定,不能突然大幅度增長,最好是各年度穩定增長,這樣才能充分調動員工的積極性。

企業制定薪酬預算應關注勞動分配率的變化,應使勞動分配率基本保持穩定。企業創造的增加值增加,意味著薪酬支付能力提高;企業創造的增加值減少,意味著薪酬支付能力降低。

3.薪酬預算編制過程

企業在編制薪酬預算時,首先應該對公司面臨的外部環境和內部條件有充分的掌握與分析,這樣可以清楚地知道企業目前的狀況、競爭對手的動向以及面臨的挑戰和機遇,只有這樣,才能比較準確地預算需要支付的人工成本。企業常用的薪酬預算方法有自上而下法和自下而上法以及這兩種方法的綜合應用。

(1)自上而下法

自上而下法是通過對企業經營數據(銷售收入、企業增加值等)作出預測,結合企業人工成本歷史數據,分析企業面臨的環境和條件,對年度人工成本作出預測,并將人員配置及人工成本分解到各部門。

在企業經營比較穩定的情況下,通過收入人工成本率以及勞動分配率來預算人工成本比較簡單、易行。

如果企業經營業績不佳,可以參考行業數據來進行薪酬預算,在這種情況下,企業收入人工成本率以及勞動分配率都會高于行業水平,因此用行業數據來進行預算得出的數值將小于用企業數據得出的數值。這樣會給各級管理者帶來一定壓力,因此一定要制定有效的激勵措施,提高員工的積極性,從而促使企業取得較好的效益;否則可能會造成員工不滿,不僅不能改善企業管理,可能還會使企業業績進一步下滑。

(2)自下而上法

自下而上法是各部門根據企業制定的經營目標,提出本部門人員配置數量及薪酬水平;人力資源部門根據勞動力市場狀況、企業內部條件、物價上漲水平等各方面因素對薪酬水平的影響,綜合確定公司人均薪酬增長率,依據相關經營數據及各部門提交的建議,確定各部門的人員配置和薪酬水平,通過匯總各部門數據,得出公司整體的薪酬預算。

事實上,企業薪酬預算編制過程都是自上而下和自下而上的結合,只有堅持企業發展戰略導向,將企業目標層層分解,同時充分尊重各級管理者和員工的意見與建議,企業才能對外部環境以及內部條件有更清楚的認識,這樣的預算才更切合實際,才能被廣大員工理解和接受,才能得到切實、有效的執行。

內容摘自趙國軍老師著作《管理核能》:如何以激勵和績效促進企業發展一書。

- 上一篇:管理核能第87講:人效分析指標 下一篇:管理核能第89講:如何確定薪酬總額

主站蜘蛛池模板:

操操操日日日干干干

|

一区二区日韩视频

|

日本熟妇厨房bbw

|

国产又黄的a级鬼片

|

国产精品社区在线观看

|

四虎国产成人精品免费一女五男

|

一区二区三区在线不卡

|

国产精品成人免费视频

|

久久久久无码精品国产

|

欧一区

|

国产麻豆tv最新在线

|

欧美黑人粗大xxxxbbbb

|

日韩av综合中文字幕

|

亚洲欧美精品久久

|

久久久久久久国产免费看

|

97人人做人人添人人爱

|

一级一级一级一级毛片

|

久久9999久久免费精品国产

|

国产午夜理论在线成人

|

国产日韩在线视频

|

欧美性一级

|

91久久夜色精品国产按摩

|

精品国产一区二区三区四区在线看

|

久久爽久久爽久久av东京爽

|

99久久99久久精品免费

|

国产欧美一区二区精品仙草咪

|

国产精品久久久久久久久久久久久久久久久久

|

精品国产一区二区三区四区在线观看

|

18pao强力打造免费视频基地

|

日本好好热视频

|

欧美日韩亚洲一区二区三区在线观看

|

A级毛片在线视频免费观看

国产一级在线播放

|

狠狠色综合网久久久久久

|

国产日韩欧美一区二区三区乱码

|

6精品国产乱码久久久久久

羞辱尤娜3中文版

|

成人内射国产免费观看

|

国产一区二区三区乱码在线观看

|

欧美一级爽

|

FEISE精品麻豆一区二区

|

亚洲国产成人片在线观看无码

|

欧美成人精品一区二区综合

|